3. Ökonomische Ströme

3.4 Aufwand, Kosten [BWL 3420]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 5 Kapitel 63.4 Aufwand, Kosten

3.4.2 Aufwand

a) Sachverhalte

Wenn man den betriebswirtschaftlichen Hintergrund von Aufwendungen verstehen will, muss man sich in vielen Fällen von dem Gedanken, dass alles im Geschäftsbetrieb von Unternehmen mit finanziellen Transaktionen - hier speziell mit Ausgaben - zu tun hat.

Sicher, es gibt eine sehr große Zahl an Geschäftsvorfällen, bei denen die "Ausgabe" zugleich als "Aufwand" wirkt. Man denke hier nur die Bezahlung von Löhnen und Gehältern oder an die Bezahlung von Fremdleistungen (Energie), von Mieten, Pachten u. a. m.

Aber allein schon am Beispiel des Einkaufs von Roh-, Hilfs- und Betriebsstoffen wird sichtbar, dass es Fälle gibt, wo das Herstellen eines direkten Zusammenhangs von Ausgaben und Aufwendungen nicht zutrifft.

Dies deshalb, weil das eingekaufte und angelieferte Material zwar bezahlt werden muss (= Ausgabe und Auszahlung), aber es ist im Prozess der eigenetlichen Leistungserstellung ja noch nicht verbraucht. Erst der Verbrauch führt zum Werteeinsatz bzw. Werteverzehr!

Und auch die stete Wertminderung der im Unternehmensprozess eingesetzten abnutzbaren Güter des Anlagevermögens lässt sich nicht durch die Kategorie "Ausgaben" erfassen, und so gäbe es noch andere Fälle, die es erforderlich machen, den Sachverhalt "Werteeinsatz, Werteverzehr" durch eine zutreffende betriebswirtschaftliche Kategorie abzubilden, und dies führt zum zentralen Begriff "Aufwand".

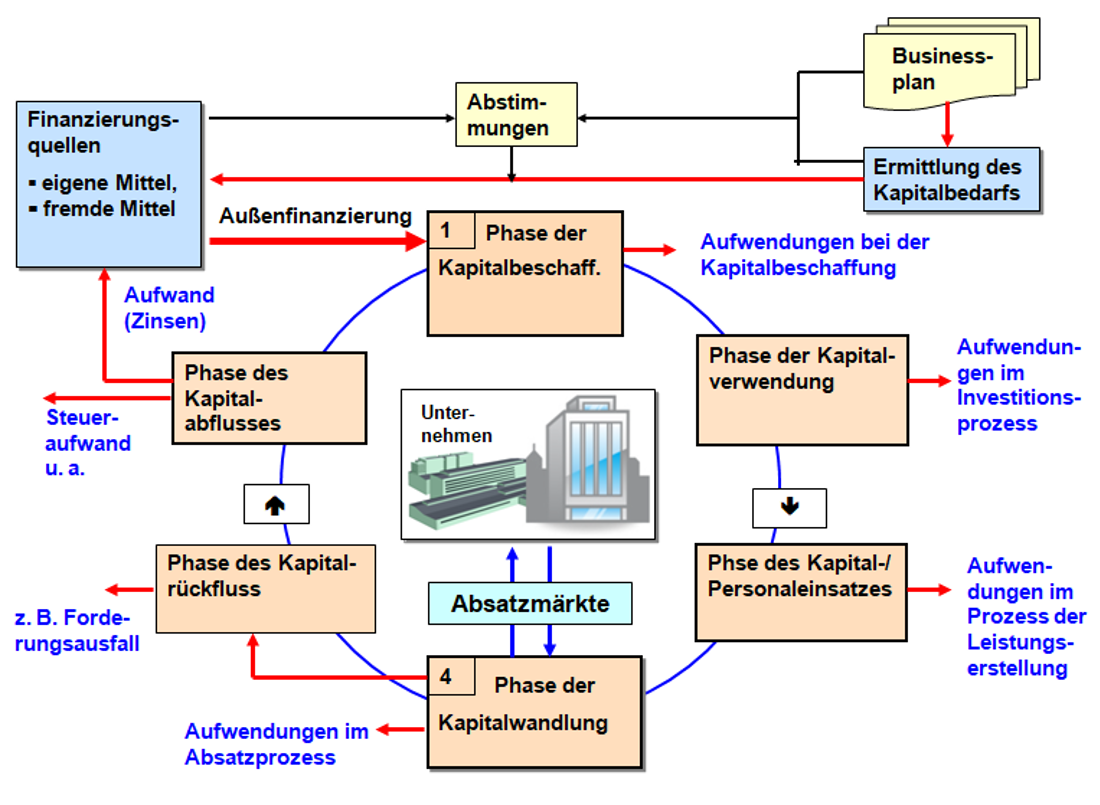

Aufwendungen werden in allen Phasen im Kreislauf des Umsatzprozesses verursacht, oft verbunden mit Ausgaben und Auszahlungen, aber - wie oben dargestellt - auch als Wertverzehr ohne Zahlungsmittelabfluss! (Siehe zum Beispiel auch den Sachverhalt "Werteverlust bei zweifelhaften bzw. uneinbringlichen Forderungen aus Lieferungen und Leistungen" in der Phase des Kapitalrückflusses", Abb. 3.11).

Wie ist nun der Terminus "AUFWAND" inhaltlich zu bestimmen und welche Unterscheidungen sind dabei zu machen?