3. Ökonomische Ströme

3.4 Aufwand, Kosten [BWL 3422]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 5 Kapitel 63.4 Aufwand, Kosten

3.4.2 Aufwand

c) Buchen von Aufwendungen

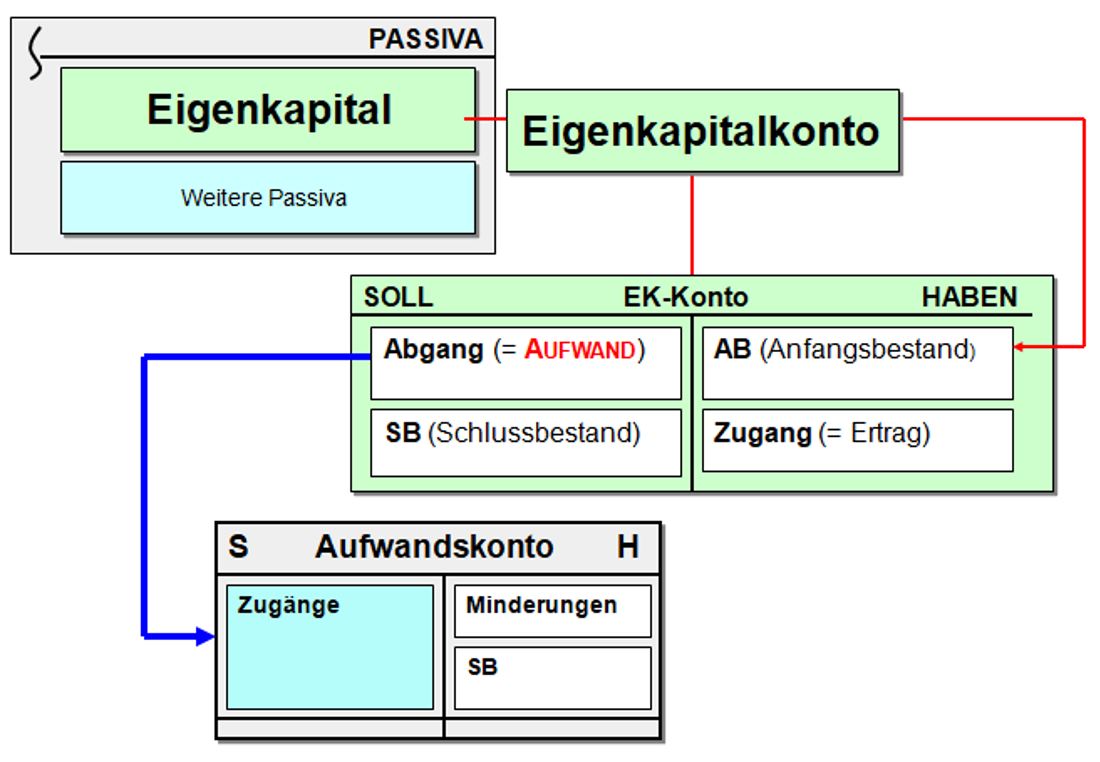

Im System der Buchführung eines Unternehmens sind Aufwendungen (im definierten Sinne) als Zugang zu definierten Aufwandskonten des betreffenden Kontenrahmens im SOLL zu buchen (siehe Abb. 3.13).

Betrachten wir dazu vier Beispiele.

|

Geschäftsvorfall Gvf_05: Der Unternehmer Max Muster lässt bei einem hochwertigen Rohstoff R den Materialverbrauch auf der Grundlage von Materialentnahmescheinen ermitteln. |

|

Geschäftsvorfall Gvf_06: Der Unternehmer Peter H. erhält im Mai d. J. von seiner Berufsgenossenschaft die Beitragsrechnung für die gesetzliche Unfallversicherung. Der Betrag in Höhe von 1.650,00 EUR wird per Banküberweisung an die Berufsgenossenschaft überwiesen. |

|

Geschäftsvorfall Gvf_07: Die Unternehmerin Helga Schulz, Inhaberin eines Kosmetikstudios, kauft einen neuen Kaffeeautomat, um wartenden Kundinnen einen Kaffee anbieten zu können. Preis des Automaten: 67,83 EUR (inkl. 19 % USt. = 10, 83 EUR), Anschaffungskosten netto = 57,00 EUR. Der Automat wird mit Geld aus der Geschäftskasse bar bezahlt. |

|

Geschäftsvorfall Gvf_08: Das Unternehmen PCX GmbH unterstützt eine Sportverein am Standort des Unternehmens mit einer Spende in Höhe von 500,00 EUR per Banküberweisung. Buchungsbelege: Spendenbescheinigung des Vereins, Bankauszug. |

In vielen Fällen sind Aufwendungen zugleich Kosten, es gibt aber auch gewichtige Unterschiede zwischen Aufwand und Kosten (siehe Folgeseiten) .