3. Ökonomische Ströme

3.3 Auszahlungen, Ausgaben [BWL 3320]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 5 Kapitel 63.3 Auszahlungen, Ausgaben

3.3.2 Ausgaben

a) Sachverhalte

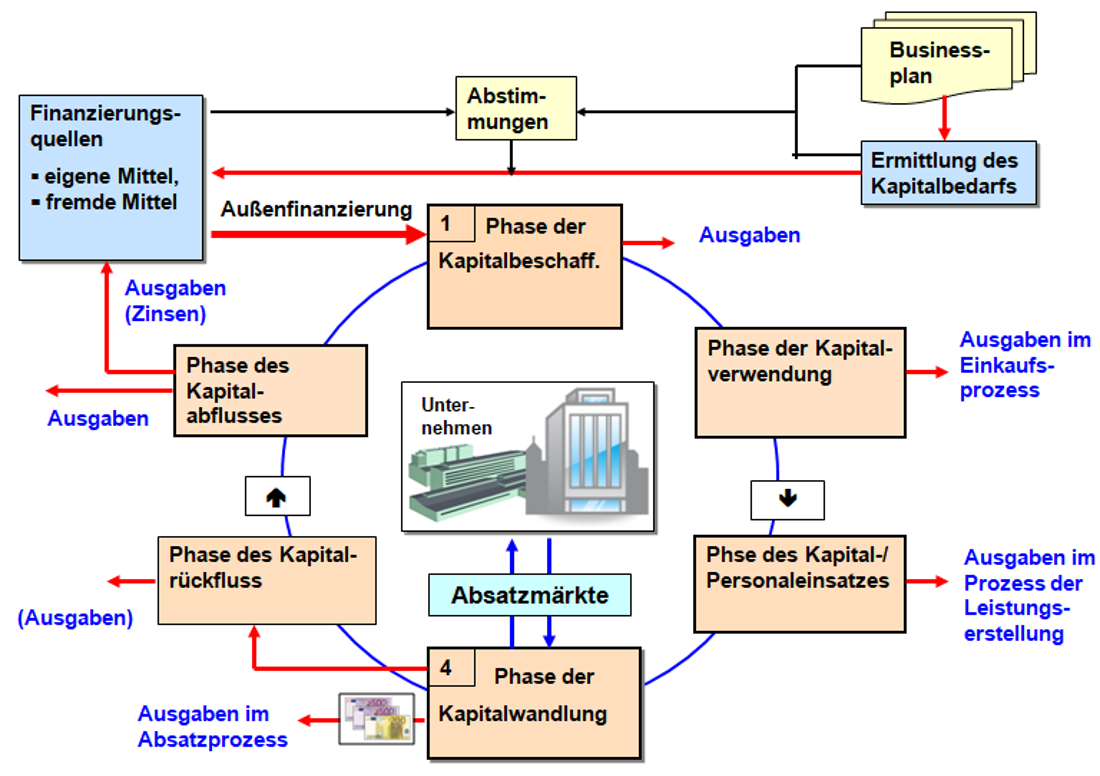

Im Geschäftsprozess eines Unternehmens gilt die einfache Regel: Um Einnahmen zu erzielen, muss man vorher Ausgaben tätigen, und zwar in allen Phasen des Umsatzprozesses, wobei die meisten Ausgaben in der Phase der Kapitalverwendung (zum Erwerb von Gegenständen des Anlage- und auch des Umlaufvermögens) und in der Phase des Kapital- und Personaleinsatzes (zwecks Erstellung von Produkten bzw. Leistungen) anfallen.

Aber auch in den anderen Phasen (wie Phase der Kapitalbeschaffung bei der Begleichung von Gebühren u. a. oder in der Phase der Kapitalwandlung bei der Begleichung von Rechnungen zu Werbekosten, Logistikleistungen u. a. ) müssen Ausgaben getätigt werden (siehe Abb. 3.07).

Ausgaben sind zunächst alle Auszahlungen, die bei Bareinkäufen von benötigten Gütern und Leistungen getätigt werden.

Hinzu kommen aber jene finanziellen Wirkungen aus jenen Geschäftsvorfällen, bei denen Güter und Leistungen mit einem gewährten Zahlungsziel beschafft werden und die somit zu Verbindlichkeiten (aus Lieferungen und Leistungen) führen.