2. Bilanz und Bilanzierung

2.2 Bilanz und Bilanzveränderungen [BWL 2231]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 62.2 Bilanz und Bilanzveränderungen

2.2.3 Bilanzveränderungen (Teil 2)

c) Bilanz- und zahlungswirksame Vorgänge

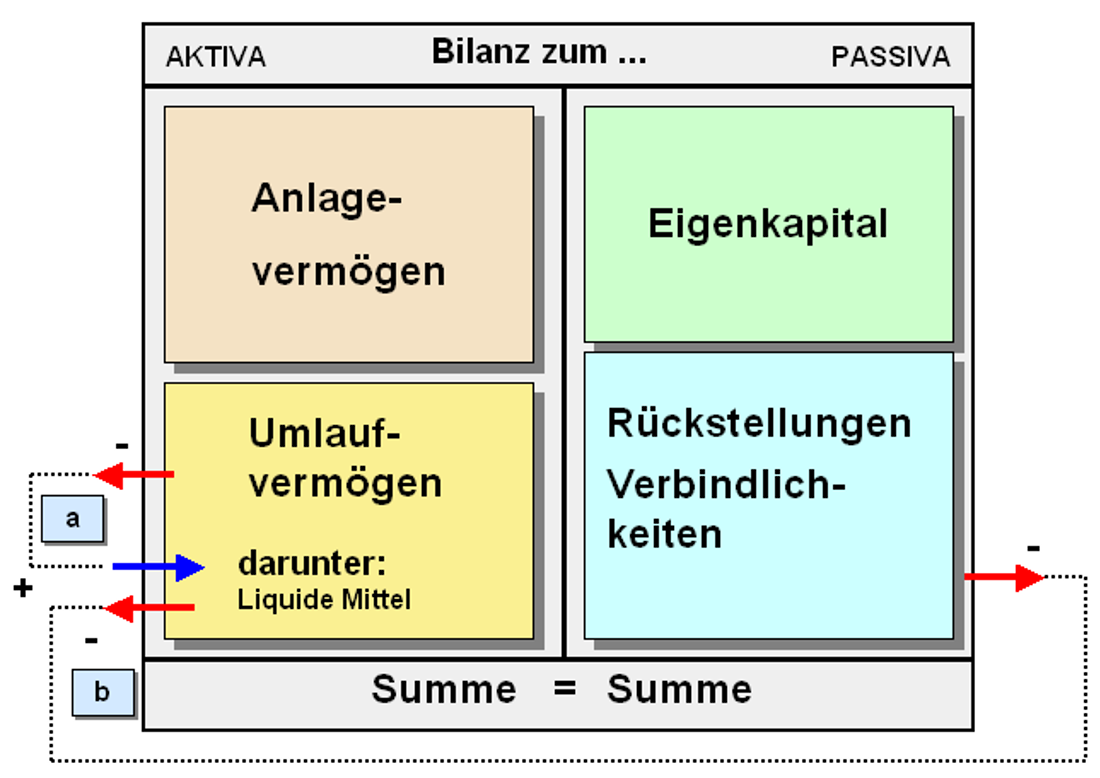

Eine zweite Gruppe von Geschäftsvorfällen betrifft jene Sachverhalte, die buchungsseitig bilanz- und auch zahlungswirksam, jedoch nicht als erfolgswirksam (in Bezug auf Änderungen des Eigenkapitals) einzustufen sind (siehe Abb. 2.15).

Beispiele:

a: Ein Kunde begleicht den unter „Forderungen aLuL“ ausgewiesenen Rechnungsbetrag per Banküberweisung (wie reiner Aktiv-Tausch). Gleiches gilt für den typischen Fall, dass Bargeld vom Geschäftskonto abgehoben und in die Geschäftskasse eingezahlt wird bzw. - umgekehrt - wenn Bareinnahmen in der Geschäftskasse als Bargeld bei der Bank (auf das Geschäftskonto) eingezahlt werden.

b: Das Unternehmen begleicht einen unter "Verbindlichkeiten aLuL" ausgewiesenen Rechnungsbetrag per Banküberweisung (wie Aktiv-Passiv-Minderung).