3. Ökonomische Ströme

3.6 Zusammenfassung [BWL 3610]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 5 Kapitel 63.6 Zusammenfassung

3.6.1 Betriebliches Rechnungswesen

In der Einführung zu diesem Kapitel 3 wurde festgestellt:

So wichtig die Abbildung der wirtschaftlichen Lage eines Unternehmens im Inventar bzw. in der Bilanz auch ist, so wenig kann daraus abgeleitet werden, welche Sachverhalte mit welchen Wirkungen zur Veränderung des Vermögens und der Schulden des Unternehmens zum Schluss des betreffenden Geschäftsjahres im Vergleich zum Vermögen und den Schulden zu Beginn des Geschäftsjahres beigetragen haben.

Mit der ausführlichen Erläuterung des Gegenstandsbezugs und des Inhalts der vier Begriffspaare "Einzahlungen - Einnahmen", "Auszahlungen - Ausgaben", "Aufwand - Kosten" sowie "Ertrag - Leistung" wurde gezeigt, wie die stichtagsbezogene Abbildung des Unternehmensprozesses durch eine zeitraumbezogene Abbildung der Wirkungen der Geschäftsaktivitäten des Unternehmens zu ergänzen ist.

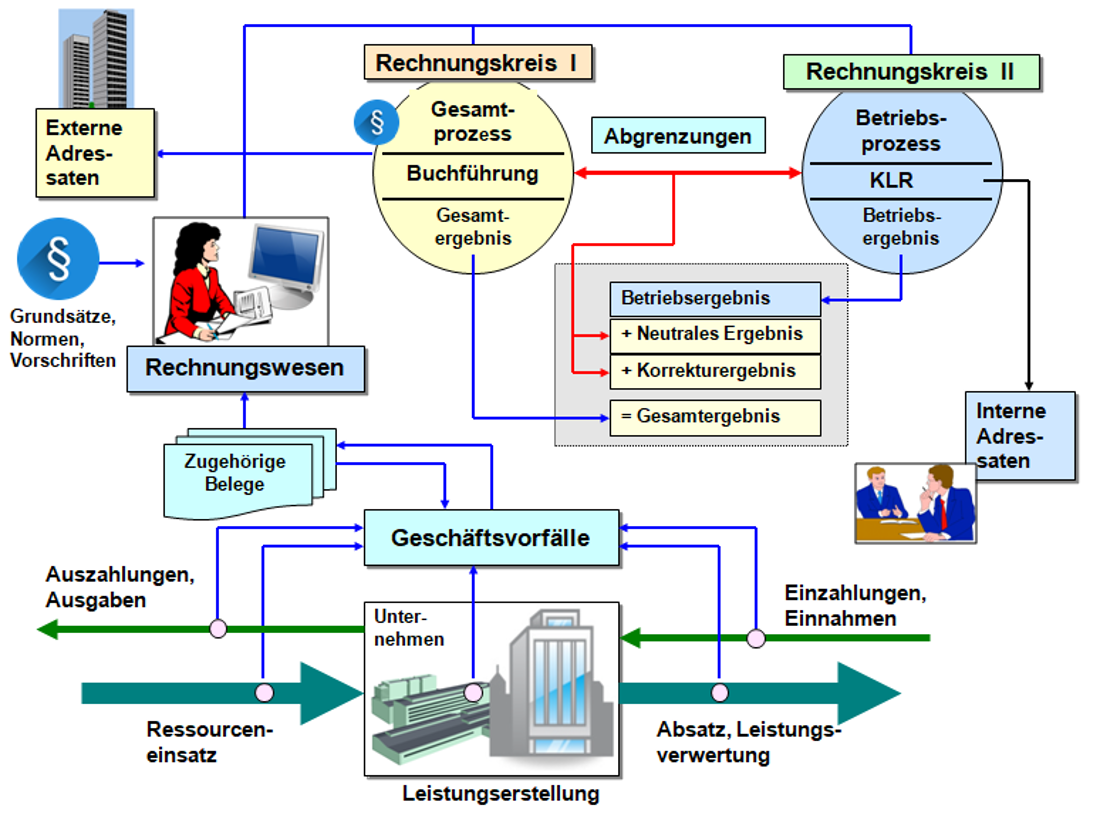

Es ist daher folgerichtig, wenn diese hier behandelten Kategorien mit zu den zentralen Begriffen des betrieblichen Rechnungswesens mit seinen zwei Rechnungskreisen gehören.

|

Das betriebliche Rechnungswesen ist das grundlegende Instrument zur systematischen

Erfassung, Aufbereitung, Darstellung und Auswertung aller betriebswirtschaftlich relevanten internen und externen Vorgänge und Sachverhalte im Geschäftsbetrieb eines Unternehmens.

|

Die Darstellung in Abb. 3.25 dies visualisiert verdeutlichen.