2. Bilanz und Bilanzierung

2.2 Bilanz und Bilanzveränderungen [BWL 2220]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 62.2 Bilanz und Bilanzveränderungen

2.2.2 Bilanzveränderungen (Teil 1)

a) Problemstellung

Eine Bilanz ist - wie mehrfach betont - eine stichtagsbezogene Abbildung der wirtschaftlichen Situation eines Unternehmens. Soweit, so gut, aber wie ist die Lage vom Folgetag, und wie am übernächsten Tag usw.?

Fakt ist: Der Geschäftsbetrieb eines Unternehmens kennt eigentlich keinen "Stopp". Im Gegenteil:

Es wird ständig Material eingekauft, es werden Rechnungen bezahlt, fertiggestellte Erzeugnisse und Leistungen werden verkauft usw. usf. Kurzum: Die wirtschaftliche Situation des Unternehmens ändert sich von Tag zu Tag.

Bei aller Vielfalt der geschäftlichen Aktivitäten eines Unternehmens mit ihren Auswirkungen auf Bilanzpositionen zeigt sich bei näherer Betrachtung, dass sich diese Wirkungen auf wenige Grundtypen von Bilanzveränderungen zurückführen lassen.

Wenn man diese Grundtypen kennt, ist es relativ einfach, bei konkreten Geschäftsvorfällen das Credo des Buchungssattes "SOLL ... an HABEN ..." im System der doppelten Buchführung richtig umzusetzen.

Diese Grundtypen sollen im Weiteren in Verbindung mit Wissenstests erörtert werden, wobei zunächst jene Grundtypen benannt werden, bei denen keine Wirkung auf die Höhe des Eigenkapitals eintritt.

b) Reiner Aktiv-Tausch

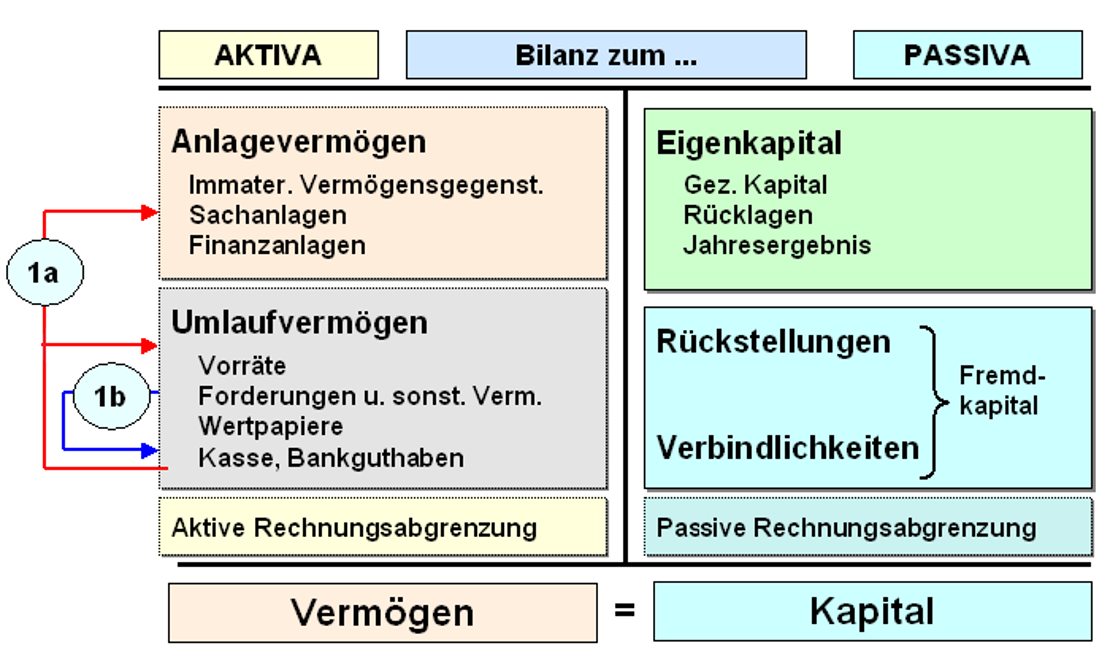

Als ersten Grundtyp betrachten wir den Fall, dass durch einen Geschäftsvorfall nur Positionen auf der Aktiv-Seite der Bilanz berührt werden.

Dabei wird sich der Betrag bei einem der Posten erhöhen, während der Betrag bei einem anderen Posten vermindert wird. Die Bilanzsumme bleibt gleich (siehe Abb. 2.10)

Welche typischen Geschäftsvorfälle haben Ihrer Kenntnis nach die Wirkungen eines reinen Aktiv-Tausches?

Ihre Antwort: