3. Ökonomische Ströme

3.5 Ertrag, Leistung [BWL 3531]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 5 Kapitel 63.5 Ertrag, Leistung

3.5.3 Zusammenhang von Ertrag und Leistung

b) Abgrenzungsrechnung

Die grundlegenden Aufgaben der Abgrenzungsrechnung wurden bereits auch Seite BWL 3441 mit Bezug mit Bezug auf die Abgrenzung zwischen Aufwand und Kosten benannt.

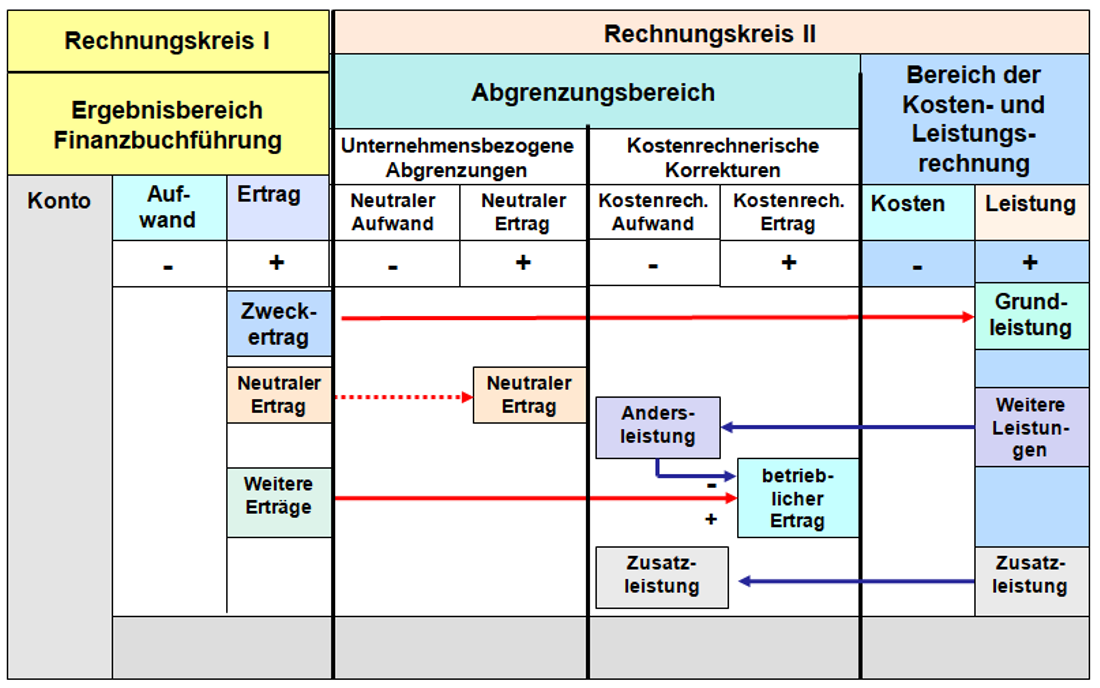

Analog zu dem in Abb. 3.16 dargestellten Abgrenzungsschema "Aufwand - Kosten" zeigt die Darstellung in Abb. 3.24 das Schema der Abgrenzungen zwischen "Ertrag" und "Leistung".

Zweckertrag - Grundleistung

Erlöse aus Umsatz verkaufter Produkte und Leistungen; Änderungen des Bestands an fertigen und unfertigen Erzeugnissen, aktivierte Gegenstände des Anlagevermögens, die in Eigenleistung erstellt wurden.

Neutrale Erträge - "Nicht-Leistung"

Hierunter fallen die in der Buchführung erfassten Erträge aus Werterhöhungen von Gegenständen des AV (Zuschreibungen), Erträge aus der Werterhöhung bei Forderungen, periodenfremde Erträge, Erträge aus Beteiligungen, Zinserträge und sonstige zinsähnliche Erträge, außerordentliche Erträge.

Ertrag in der Buchführung <> Leistung in der KLR [Andersleistung]

Als Andersleistung gilt jener Teil der betrieblich erstellten Leistung, der in der Buchführung aufgrund einer anderen Bewertung mit einem anderen Betrag als in der KLR erfasst und ausgewiesen wird. Die betrifft besonders Positionen der Bestands- und der Eigenleistung:

Bestandsveränderungen der fertigen und unfertigen Erzeugnisse sowie die aktivierten Eigenleistungen werden in der Buchführung gem. den Vorgaben in § 255 HGB zu Herstellungskosten aktiviert. Diese Kosten werden oft niedriger ausfallen als jene Beträge gemäß der Bewertung der erbrachten Leistung in der KLR, da hier die Bewertung oft mit Marktpreisen, Planpreisen oder Vollkosten vorgenommen wird.

Kein Ertrag in der Buchführung - Leistung in der KLR [Zusatzleistung]

Als Zusatzleistung gilt jener Teil der betrieblich erbrachten Leistungen, denen kein Ertrag in der Buchführung gegenübersteht.

Dies betrifft zum Beispiel selbst erstellte (originäre) immaterielle Vermögensgegenstände wie Software, Patente u. a., soweit diese nicht aktiviert wurden bzw. nicht aktivierbar sind (vgl. auch § 248, Satz 2 HGB.).