2. Bilanz und Bilanzierung

2.2 Bilanz und Bilanzveränderungen [BWL 2211]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 62.2 Bilanz und Bilanzveränderungen

2.2.1 Begriff, Aufbau und Gliederung der Bilanz

b) Begriffsbestimmung

Der Terminus „Bilanz“ wurde aus dem italienischen Wort „bilancia“ abgeleitet, was mit „Waage“ bzw. „Gleichgewicht“ übersetzt werden kann.

Wir interessieren uns jedoch nicht für einen allgemeinen Bilanzbegriff, der auch auf solche Sachverhalte wie Außenhandelsbilanz, Öko-Bilanz u. a. zutrifft, sondern für den handelsrechtlichen Bilanzbegriff nach den §§ 242 und 247 HGB.

Danach gilt:

|

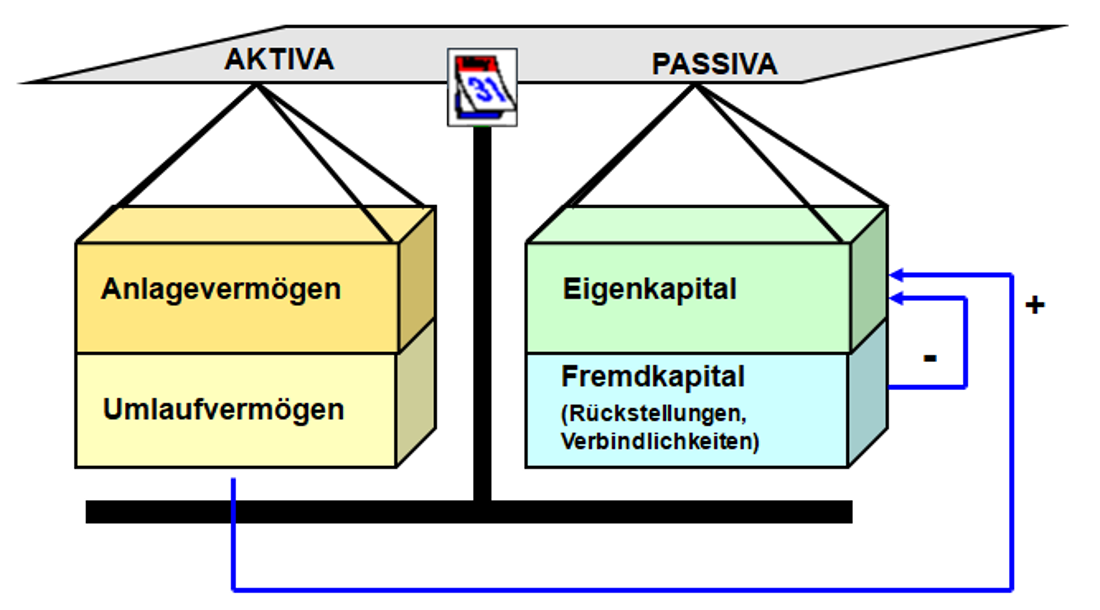

Unter Bilanz ist eine stichtagsbezogene, wertmäßige Gegenüberstellung von Vermögen und Kapital eines Unternehmens in Kontoform zu verstehen. Das Vermögen wird auf der linken Seite der Bilanz, unterteilt nach Anlagevermögen und nach Umlaufvermögen ausgewiesen. Es repräsentiert die AKTIVA im Geschäftsbetrieb eines Unternehmens. Des Weiteren sind wegen der Beachtung des Grundsatzes der Periodenabgrenzung ggf. aktive Rechnungsabgrenzungen einzuordnen. Das Kapital ist der abstrakte Gegenwert des Vermögens. Es wird auf der rechten Seite der Bilanz, unterteilt nach Eigenkapital und nach Fremdkapitel ( Rückstellungen und Verbindlichkeiten) ausgewiesen. Es repräsentiert die PASSIVA im Geschäftsbetrieb des Unternehmens. Des Weiteren sind wegen der Beachtung des Grundsatzes der Periodenabgrenzung ggf. passive Rechnungsabgrenzungen einzuordnen. Die Bilanz ist die Grundform der Abbildung der wirtschaftlichen Lage des betreffenden Unternehmens zum jeweiligen Bilanzstichtag. |

Die Darstellung in Bild 2.08 soll die oben benannten Bilanzgleichungen - mit dem Bezug auf eine Waage - visualisiert verdeutlichen:

Bilanzgleichungen:

Die erste Bilanzgleichung lautet:

Vermögen = Kapital.

Damit dies in der Tat auch immer gilt, muss von den vier Grundgrößen (Anlagevermögen, Umlaufvermögen, Eigenkapital und Fremdkapital) eine Grundgröße als Saldo bestimmt werden, dies ist inhaltlich das „Eigenkapital“!

Die aus der ersten Bilanzgleichung abgeleitete zweite Bilanzgleichung lautet somit:

Eigenkapital = Vermögen ./. Fremdkapital.

In einer Bilanz werden gleichartige Vermögensgegenstände und Kapitalpositionen zusammengefasst und in ihrem jeweiligen Gesamtbetrag ausgewiesen. Dadurch wird die gesamte Darstellung übersichtlicher und man kann besser erkennen, was im betreffenden Unternehmen vorhanden ist (= Vermögen) und woher diese Mittel stammen bzw. wer in welchem Umfang Anspruch auf das Vermögen hat (= Kapital).