3. Ökonomische Ströme

3.2 Einzahlungen, Einnahmen, Erlöse [BWL 3210]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 5 Kapitel 63.2 Einzahlungen, Einnahmen, Erlöse

3.2.1 Einzahlungen

a) Sachverhalte

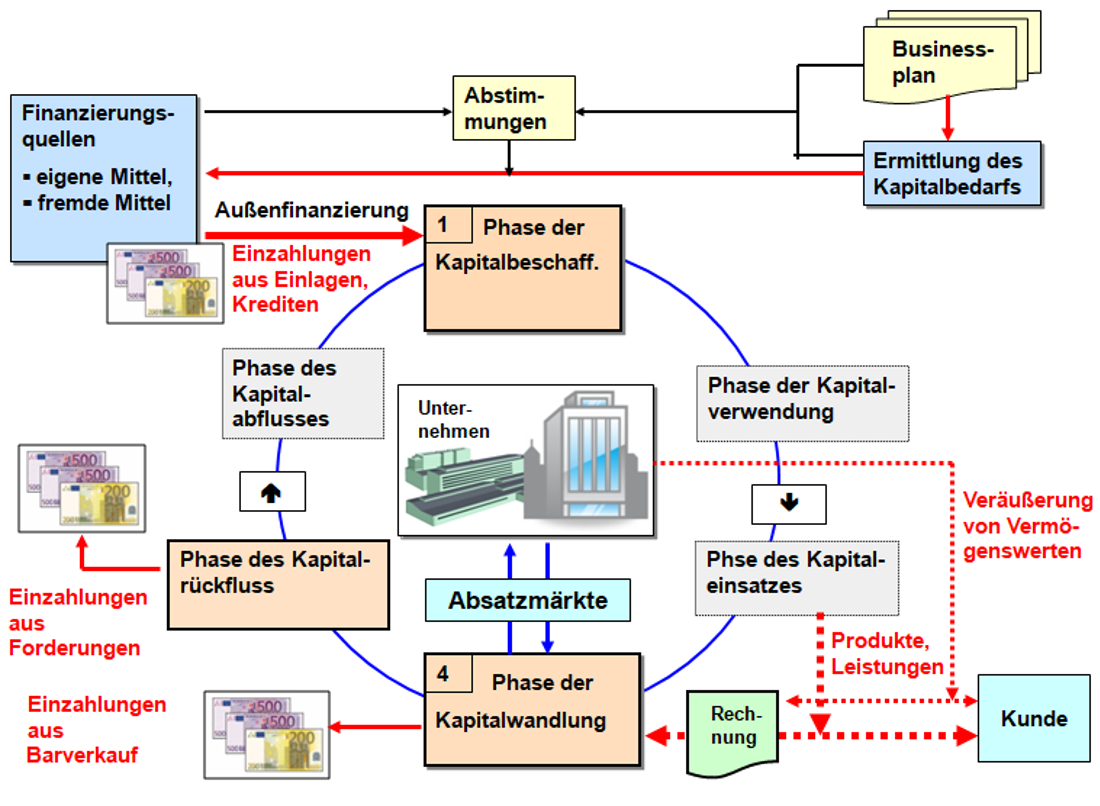

Die Gründung eines Unternehmens und die Ingangsetzung eines Geschäftsbetriebs erfordert als Erstes die Beschaffung und Bereitstellung finanzieller Mittel, vornehmlich in liquider Form.

Diese Mittel sind zunächst Mittel der Außenfinanzierung des Unternehmens, und zwar in Form von Einlagen der Unternehmenseigner und in Form von Fremdkapital, in der Regel in Form von Krediten.

Sofern diese Mittel (Einlagen, Fremdkapital) in liquider Form bereitgestellt werden, führen sie auf dem Geschäftskonto des Unternehmens zu Einzahlungen.

Erst dann, wenn die Ingangsetzung des Geschäftsprozesses des neuen Unternehmens gelungen ist und erste erstellte Produkte bzw. Leistungen an Kunden verkauft werden konnten, werden - sofern die Kunden diese Produkte bzw. Leistungen in Bar oder mit Überweisung des Rechnungsbetrages bezahlt haben - Einzahlungen aus dem eigenen Umsatzprozess erzielt.

Hinzu kommt die Möglichkeit, Einzahlungen über die entgeltliche Veräußerung anderer Vermögenswerte (z. B. Wertpapiere, nicht mehr benötigte Sachgüter u. a.) zu erzielen (siehe Abb. 3.03).

Die hier skizzierten Zusammenhänge zum Sachverhalt "Einzahlungen" treffen auch dann zu, wenn gegründete Unternehmen dann später - Jahr für Jahr - einen stabilen Umsatzprozess realisieren:

Immer wird es Erfordernisse einer Außenfinanzierung (neue Einlagen, neue Kredite) geben, immer wird es zu Einzahlungen aus Barverkäufen kommen und immer gilt es, zu sichern, dass aus geltenden Forderungen auch Einzahlungen werden!