3. Ökonomische Ströme

3.4 Aufwand, Kosten [BWL 3441]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 4 Kapitel 5 Kapitel 63.4 Aufwand, Kosten

3.4.4 Zusammenhang von Aufwand und Kosten

b) Abgrenzungsrechnung

Auf Seite BWL 3421 wurde ausgeführt, dass Aufwendungen auf der Grundlage von Belegen im betrieblichen Rechnungswesen im Rechnungskreis I, der Buchführung erfasst und ausgewiesen werden.

Da aber auf der einen Seite nicht alle Aufwendungen zugleich Kosten sind und auf der anderen Seite Kosten verrechnet werden, die keine oder eine andere Entsprechungen in Aufwendungen haben, muss im Rechnungswesen ein Instrument genutzt werden, das eine sachlich begründete Abgrenzung von Aufwendungen und Kosten ermöglicht.

Dieses Instrument ist die Abgrenzungsrechnung.

|

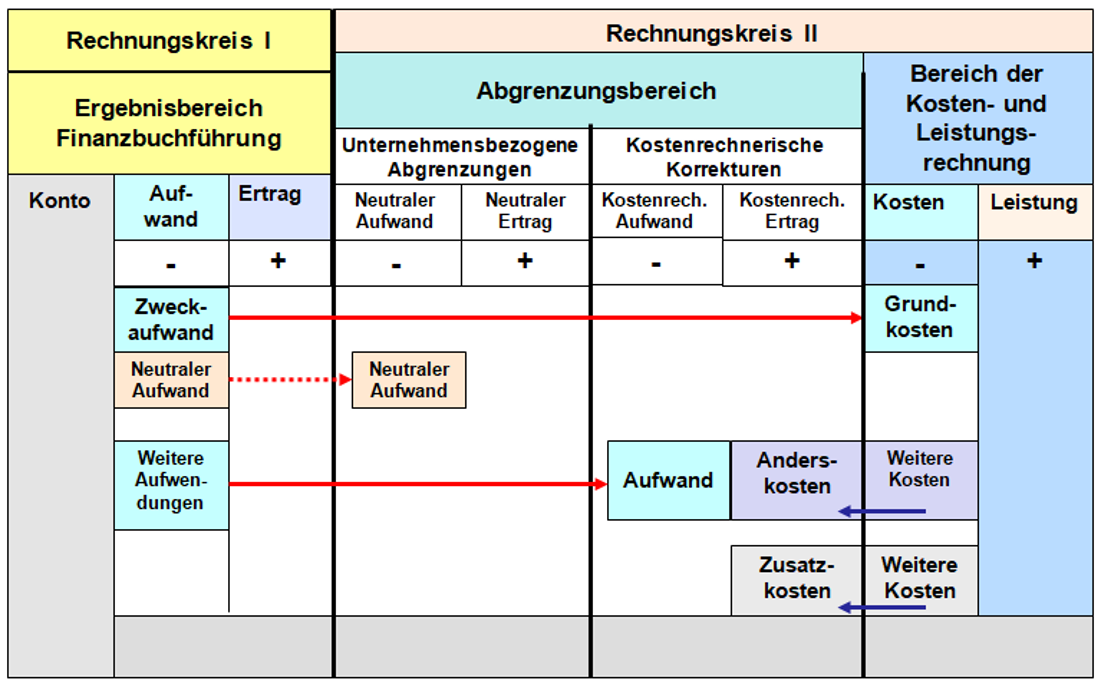

Inhalt und Aufgabe der Abgrenzungsrechnung ist es, aus den in dem Rechnungskreis I (Buchführung) erfassten Aufwendungen (und Erträge) jene Positionen herauszufiltern, die den Betriebsprozess des Unternehmens betreffen und diese Positionen von jenen anderen Positionen abzugrenzen, die der Sache nach neutral sind und somit nicht in die Kosten- (und Leistungsrechnung übernommen werden dürfen (siehe Abb. 3.16). Des Weiteren sind alle Aufwendungen herauszufiltern, die zwar betrieblich verursacht wurden, deren Höhe oder deren Ermittlungsform jedoch nicht der Berechnungsweise der Kostenrechnung entspricht (kalkulatorische Kosten). Schließlich ist jene Positionen mit ihren Wirkungen zu erfassen, die in der Buchführung nicht als Aufwendungen erfasst werden (Zusatzkosten). |

Zweckaufwand - Grundkosten

Entsprechen die im Ergebnisbereich der Buchführung erfassten Aufwendungen betriebswirtschaftlich Zweckaufwendungen, dann sind sie - wie in der nachstehenden Grafik in Abb. 3.16 angezeigt - im gleichen Betrag als Grundkosten zu übernehmen.

Beispiele:

Materialeinzelkosten, Löhne, gezahlte Sozialabgaben u. a.

Neutrale Aufwendungen - "Nicht-Kosten"

Entsprechen die im Erfolgsbereich der Buchführung erfassten Aufwendungen betriebswirtschaftlich eindeutig neutralen Aufwendungen, dann sind sie im gleichen Betrag als neutraler Aufwand in die unternehmensbezogene Abgrenzung zu übernehmen. Es handelt sich hierbei um betriebsfremde, außerordentliche oder periodenfremde Aufwendungen somit um. "Nicht-Kosten" .

Aufwand in der Buchführung <> Kosten in der KLR [Anderskosten]

In die Kalkulation von Preisen werden bestimmte Aufwendungen anders eingerechnet als diese in der Buchführung erfasst sind. Dies betrifft vor allem die Positionen "Abschreibungen" und "Zinsen". In der Ergebnisrechnung sind daher kostenrechnerische Korrekturen vorzunehmen.

Kein Aufwand in der Buchführung - Kosten in der KLR [Zusatzkosten]

In bestimmten Fällen ist es möglich, Kosten in die Preise zu kalkulieren, die buchhalterisch nicht als Aufwand erfasst werden können, da es dazu keine Belege gibt.

Dies betrifft in der Praxis den sog. kalkulatorischen Unternehmerlohn bei Unternehmen in der Rechtsform "Einzelkaufmann" und bei Personengesellschaften die kalkulatorischen Eigenkapitalzinsen und die kalkulatorische Eigenmiete.

Durch die Einbeziehung der Zusatzkosten wird versucht, bei der Kalkulation von Angebotspreisen und dgl. die eigene Kostensituation mit Unternehmen in anderer Rechtsform vergleichbar zu machen.

Zusatzkosten erhöhen zwar (als Kosten) die Selbstkosten, führen aber über den Umsatzprozess in gleicher Höhe zu einem kostenrechnerischen Ertrag.