5. Cashflow, Liquidität

5.1 Cashflow [BWL 5112]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 1 Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 65.1 Cashflow

5.1.1 Einordnung und Begriffsbestimmung

c) Begriffsbestimmung

|

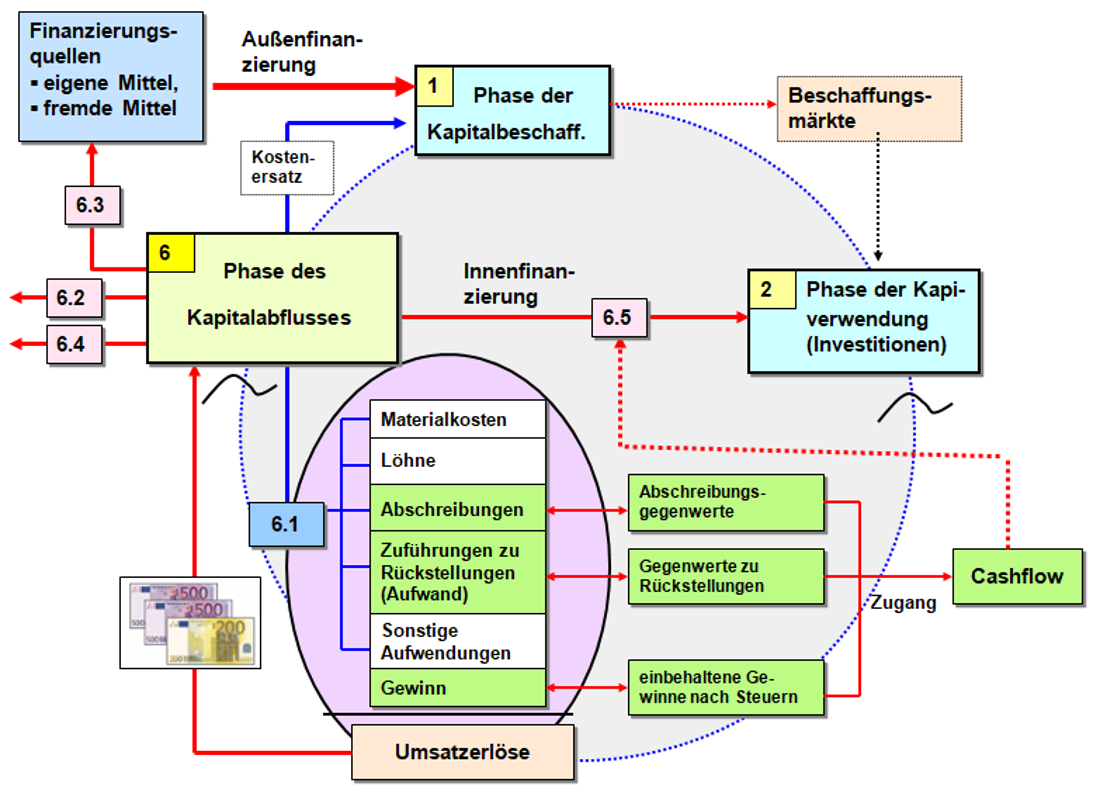

Seinem Inhalt nach ist der Cashflow finanzieller Überschuss der im Geschäftsbetrieb von Unternehmen erwirtschaften Einzahlungen über die dabei in einer Rechnungsperiode getätigten Auszahlungen. In diesem Sinne ist der Cashflow ein wichtiger Gradmesser für die Beurteilung der Ertrags- und vor allem der Selbstfinanzierungskraft eines Unternehmens. |

Die Darstellung in Abb. 5.02 soll verdeutlichen, aus welchen Quellen der Cashflow "gespeist" werden kann.

Wie aus dieser Darstellung erkennbar ist, stehen für eine wirksame Innenfinanzierung nicht nur erwirtschaftete und nachfolgend einbehaltene Gewinne (nach Steuern), sondern auch die Gegenwerte (Kostenersatz) für Abschreibungen und (langfristige) Rückstellungen zur Verfügung.

Aus diesem Sachverhalt begründet sich, dass bei der Planung und Steuerung der Innenfinanzierung dem liquiditätswirksamen Cashflow - als Differenz zwischen a) den erhaltenen Einzahlungen und b) den getätigten Auszahlungen - ein großes Gewicht zukommt.