1. Vermögen und Kapital

1.3 Kapital [BWL 1312]

Kapitelstart Vorherige Seite Nächste Seite Kapitel 2 Kapitel 3 Kapitel 4 Kapitel 5 Kapitel 61.3 Kapital

1.3.1 Begriffsbestimmung, Unterscheidungen

c) Schulden (Fremdkapital)

Sowohl bei Ingangsetzung als auch bei Aufrechterhaltung bzw. Erweiterung des Geschäftsbetriebs fließen einem Unternehmen Vermögensgegenstände (Sachgüter, finanzielle Mittel u. a.) zu, die vom Unternehmen zwar – zeitlich begrenzt – genutzt werden können, später aber bezahlt oder wieder an den Kapitalgeber (als Gläubiger) zurückgegeben/zurückgezahlt werden müssen oder die eine sonstige Belastung des Vermögens des Unternehmens darstellen.

Typische Beispiele hierfür sind:

- der Kauf von Vermögensgegenständen mit Zahlungsziel,

- die Aufnahme eines Kredits,

- die Ausstellung eines Schuldwechsels bei erhaltener Lieferung/Leistung,

- die Annahme einer Anzahlung auf eine Bestellung,

- das Berücksichtigen eines wahrscheinlich künftig eintretenden Aufwands wegen einer Leistungsverpflichtung (z. B. aus Gewährleistungsansprüchen)

und dgl. mehr.

In all diesen Fällen liegt ein Schuldverhältnis vor, wobei die sich daraus ergebenden Schulden nach Art, Umfang und nach Fälligkeit genau bestimmt und im Inventar bzw. in der Bilanz des Unternehmens ausgewiesen werden müssen.

|

Schulden können somit definiert werden als

|

Der Terminus „Schulden“ wird vorrangig in handelsrechtlichen Vorschriften genutzt (vgl. z. B. § 240 HGB).

Im Steuerrecht werden Schulden als „negatives Wirtschaftsgut" bezeichnet (vgl. H 4.2 (1) EStR).

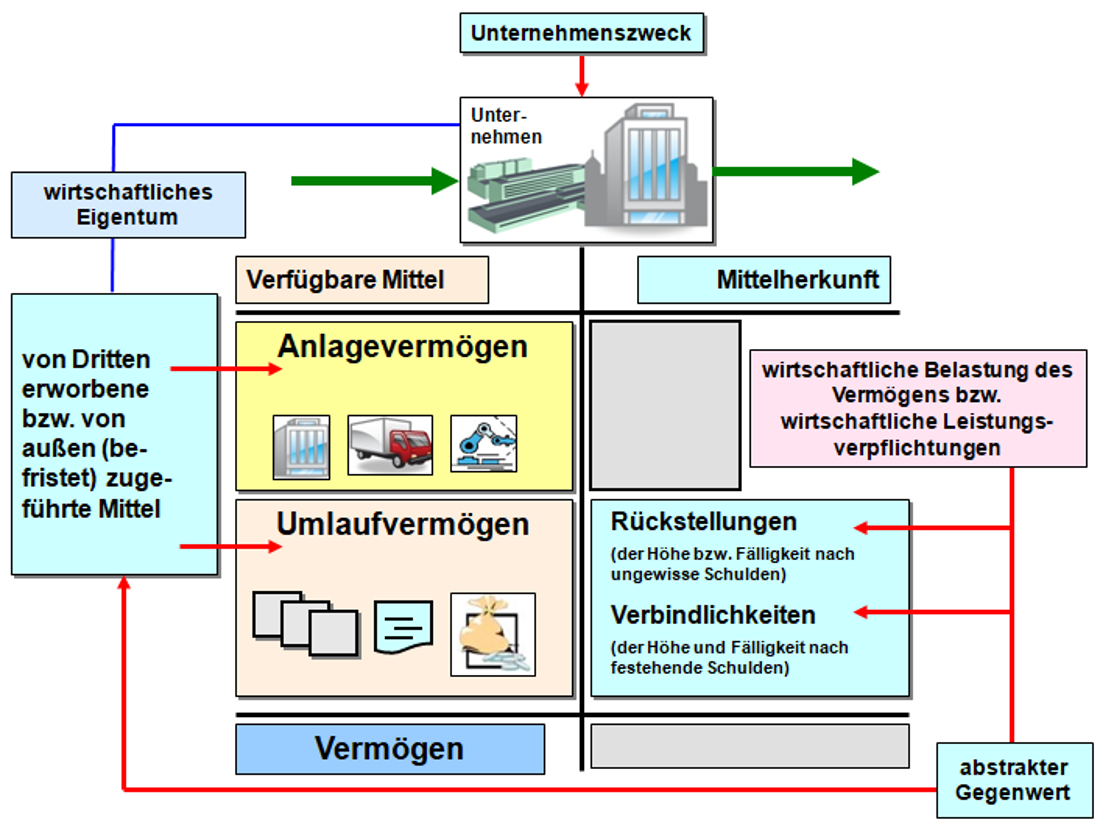

In der Fachliteratur wird der abstrakte Gegenwert der einem Unternehmen befristet zugeführten fremden Mittel auch als Fremdkapital bezeichnet.

Bei den unter "Schulden" bzw. "Fremdkapital" " auszuweisenden Posten handelt es sich sachlich um den abstrakten Gegenwert (im Geldausdruck) jener Mittel sind, die entweder

- von Dritten erworben wurden, aber zum betreffenden Stichtag noch nicht bezahlt sind (Beispiel: Eingekaufte Rohstoffe, Gegenposten "Verbindlichkeiten aLuL") oder

- von außen (gleichfalls von Dritten) dem Unternehmen (in Geldform) - zeitlich befristet - zugeführt wurden (Beispiel: Bereitstellung eines Kredits, Gegenposten: Verbindlichkeiten gegenüber Kreditinstituten, (siehe Abb. 1.05).